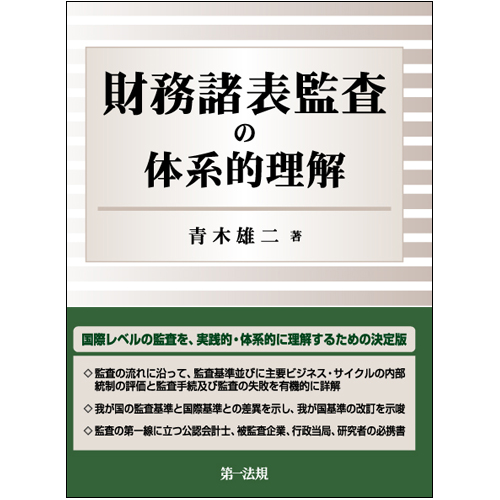

財務諸表監査の体系的理解

定価

定価

7,700円 (本体:7,000円)

| ISBN | 978-4-474-05461-5 |

| 発刊年月日 | 2016-04-13 |

| 判型 | A5判/ C2033 |

| ページ数 | 702 |

| 巻数/略称 | / 財務諸表監査 |

| 商品コード | 054619 |

商品概要

本書は、国際監査基準(ISA)の体系をベースに、監査業務の流れにあわせて一部入れ替えを行い、財務諸表の監査実務について解説。財務諸表監査について、実践的、かつ、体系的な理解が可能。

目次

商品の特色

・監査の流れに沿って、監査基準並びに主要ビジネス・サイクルの内部統制の評価と監査手続及び監査の失敗を有機的に詳解

・我が国の監査基準と国際基準との差異を示し、我が国基準の改訂を示唆

・監査の第一線に立つ公認会計士、被監査企業、行政当局、研究者の必携書